2020年上半年,新冠疫情在全球蔓延。我国在防控方面展示了高效率治理能力。疫情助推下,第三方检验、互联网医疗等赛道率先受益,而其他赛道医疗机构则处于现金流恢复阶段。在不确定性中,修炼内功并承担社会责任是提升医疗机构价值的最佳途径。长远来看,秉持着共同体的理念,我国将加速全球合作共建城市卫生防疫系统,并推进医疗新基建与分级诊疗体系,在疫情防控常态化的过程中强健根基,逆风而上。

01

总体趋势速览

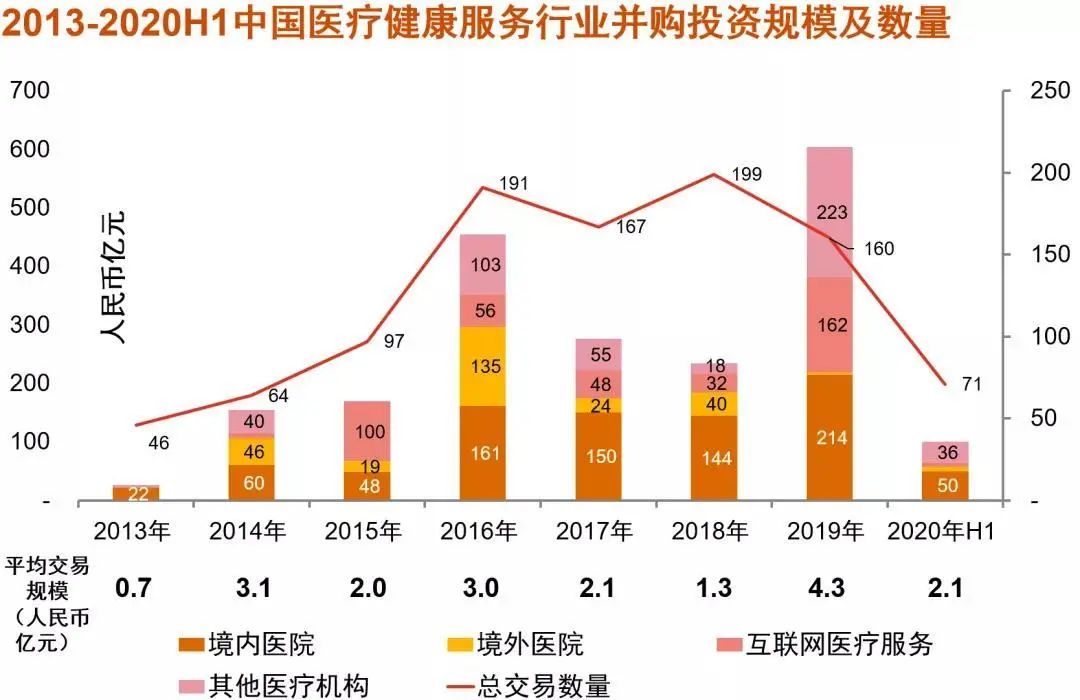

2020年上半年,医疗健康服务行业投资并购热情不减。受新冠疫情影响,各类谈判和尽调工作受不同程度限制,交易动态相比去年同期下滑,其中交易数量下降30%,交易金额下降50%。短期之内市场节奏虽受影响,但长远来看行业长期受市场看好。疫情期间医疗健康服务领域投资呈现出如下特征:

⊙投资热点回归医院板块,其他医疗服务板块热度依然活跃

经历2019年体检和互联网医疗赛道的异军突起,2020年上半年资本更加聚焦于传统医院板块。在三博脑科、美中嘉和、赛德阳光等融资并购事件带动下,已披露的医院并购交易规模达49.5亿人民币,占据上半年医疗健康服务板块投资规模的半壁江山。

⊙大型整合类交易减少,平均交易规模下降

相比2019年同期,2020年上半年医疗健康服务各板块大型整合类交易减少,在公布了交易金额的并购交易中,仅有两起并购交易规模超过10亿人民币,上半年医疗健康服务市场平均交易规模整体缩减至2.1亿元。

⊙受疫情助推,行业整合进一步加深

疫情助推下,医疗健康服务行业逆周期特点凸显,更多的产业投资者希望借助跨界转型寻求新的业务增长点。非医疗健康产业的战略投资人参与并购活动交易金额占比从2013年的6%提升至2020H1的64%,交易数量占比相应从18%提升至35%。2020年上半年,在保险业及其他产业投资者主导的并购交易带动下,非医疗健康产业的战略投资人在交易金额和交易数量占比在2019年基础上进一步提高4%。

数据来源:私募通•汤森路透及普华永道分析

注:上述交易数量统计不包括未披露交易金额的168笔交易

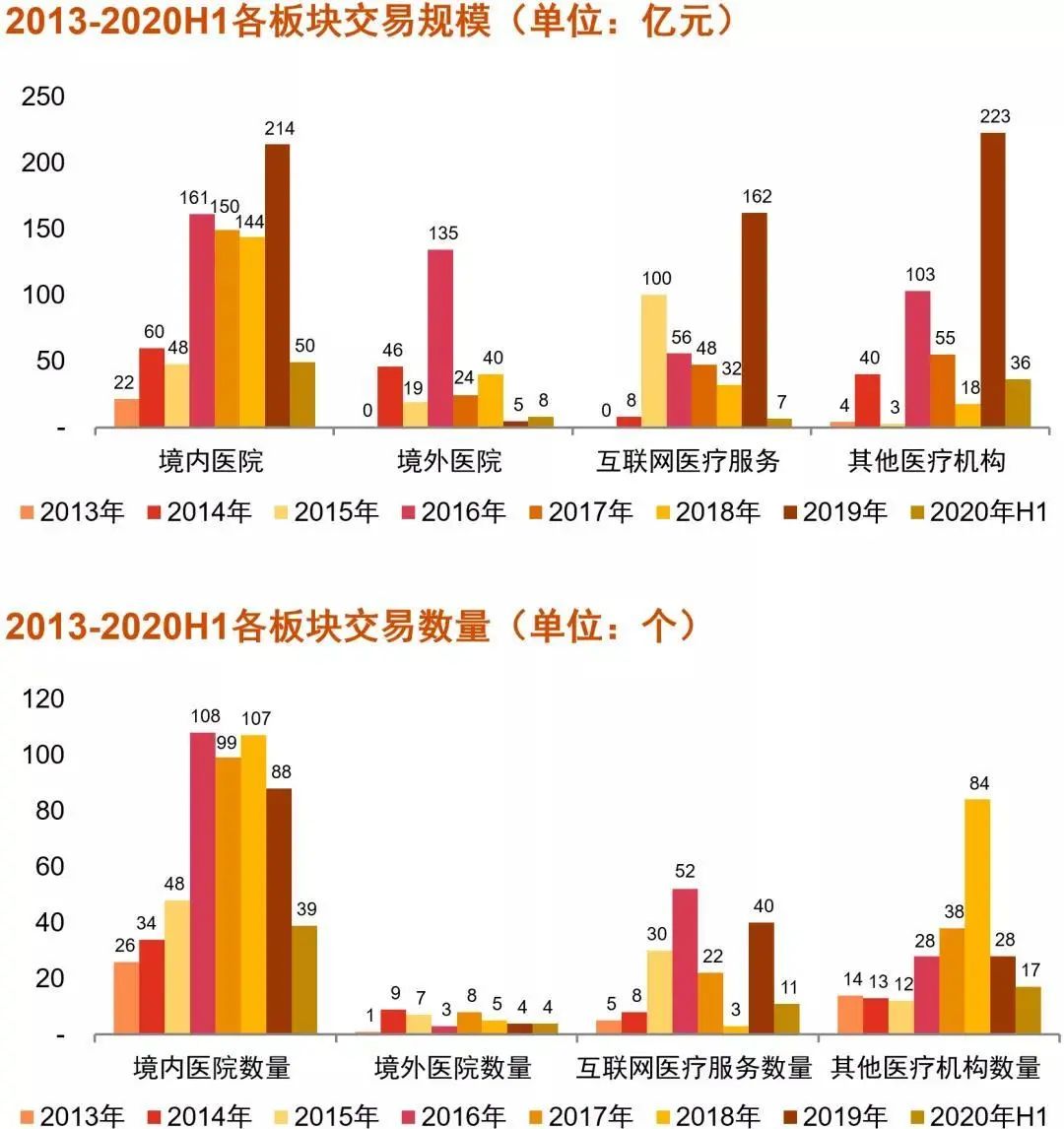

⊙各板块交易趋势

◾境内外医院:专科医院再次成为资本关注焦点

医院板块仍是最大热点。相较于以往以企业医院改制进程为主的并购趋势,以脑科、IVF、肿瘤为代表的专科医院成为2020年上半年主要并购趋势。

◾其他医疗机构:养老取代体检,加速战略整合

2019年,以连锁体检领域为代表的其他医疗机构在并购活动中表现踊跃,互联网巨头阿里系促进了该领域的大额交易,完成了跨界整合。2020年上半年,养老服务业取代连锁体检业,成为其他医疗机构中交易规模最大的业务板块。

◾互联网医疗:闭环打通带来的市场长期看好

受疫情助推,互联网医疗在2020年上半年逆势而上,包揽资本的关注,财务投资人更是这一次热潮的主要推手。因2019年上半年主要受几笔超十亿人民币的大额交易影响,2020年上半年公布的互联网医疗交易规模和数量尚无法与2019年同期匹敌,但随着医保打通和首诊放开,预期未来互联网赛道将受到资本长期关注。

数据来源:私募通•汤森路透及普华永道分析

注:上述交易数量统计不包括未披露交易金额的168笔交易

⊙重大交易事件

2020年上半年,大型整合交易规模整体下降,超十亿并购事件仅两起,资金主要向医院及养老机构聚集。

数据来源:私募通•汤森路透及普华永道分析

⊙IPO事件

2020年上半年有两家中国医疗服务提供商于香港证券交易所上市,海吉亚是国内领先的民营肿瘤医疗集团,经营或管理10家以肿瘤科为核心的医院网络。另一家上市的宏力医疗是河南领先的民营综合医院。两家上市企业均为县域医疗等下沉市场孵化的民营医疗集团。在一、二线城市医疗竞争环境逐渐激烈的情况下,民营医疗资源在万亿级下沉市场中的活力逐渐释放,对公立医疗的补充作用愈加重要。在美股中概股回归,A股市场降低红筹企业回归门槛的背景下,预计未来会有更多中国医疗企业于港股或A股上市。